領股息,直覺上很有吸引力。當你買匯豐、建設銀行、中國海洋石油這些會賺錢、會配息的公司,每季有現金進帳,不用猜市場高低,也不用在帳面虧損時被迫賣股。對於退休族或想要穩定現金流的人來說,這種「不動本金、只領果實」的策略,比追漲殺跌健康得多。

而且香港沒有資本利得稅,賺到的價差一毛都不用繳。

不過,這套策略長期下來到底有沒有比較好?我們用二十年數據來拆解。

領股息,在某些時期確實表現更好

過去二十年,港股高股息策略有好幾段時間,報酬率明顯贏過標普 500(SPY)。只要把時間切成不同的五年或十年區間,就能清楚看到這些時期。

- 2006 到 2011 年:中國概念股正熱,加上金融海嘯重創美股。同樣每月固定投入一萬港元,領港股息的報酬明顯高於買 SPY。

- 2016 到 2026 年:靠著 2024 到 2026 的港股反彈,如果將股息再投入,十年名目報酬率達到 +164%,跑贏同期 SPY 持有不動的 +136%。

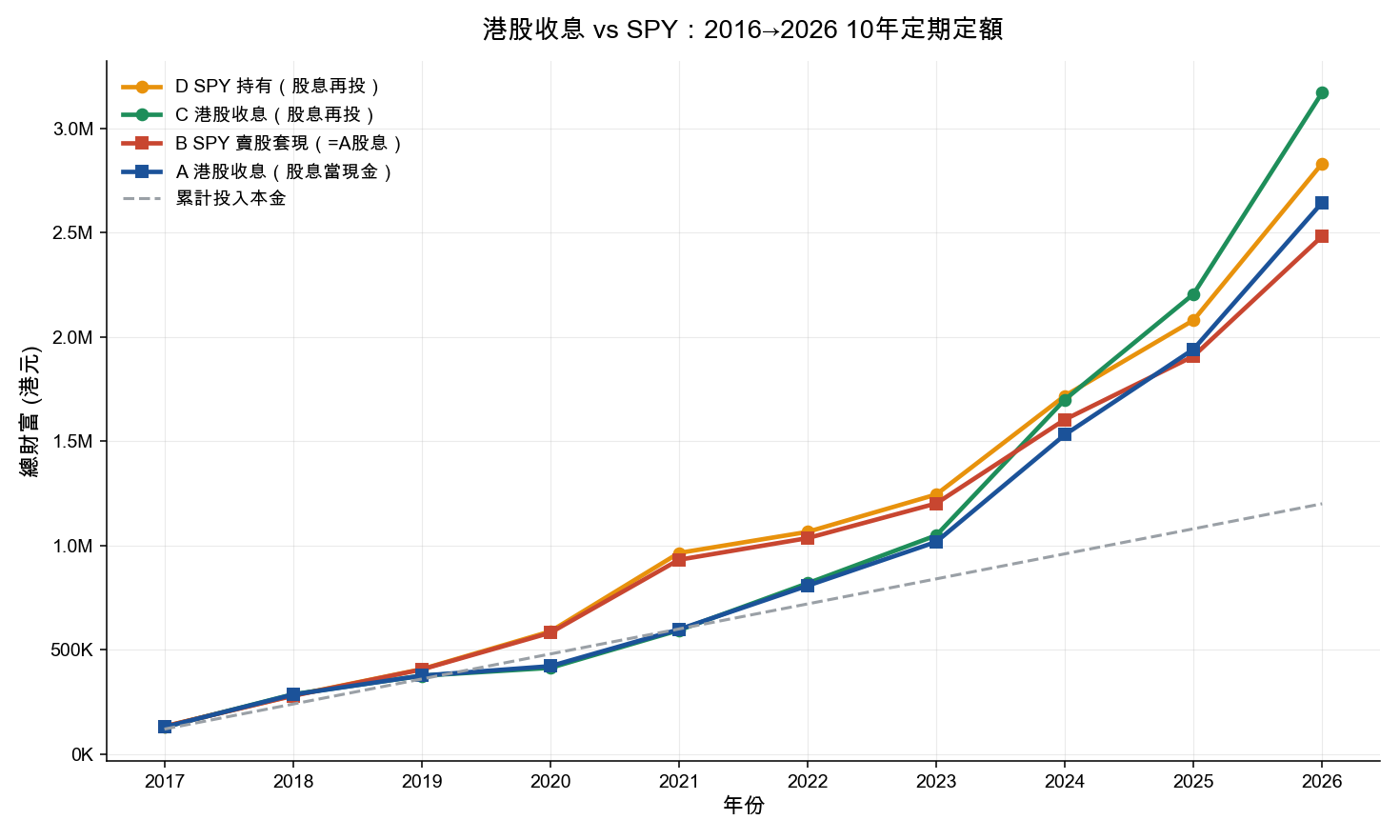

下圖可以看到,2016 到 2026 年間,港股股息再投入(綠線)在後期反超 SPY 持有(橙線)。藍線是港股領股息但不投入(直接花掉),紅線則是賣 SPY 來套現。

圖:2016 至 2026 這十年,把港股股息再投入(綠線)後段反超 SPY 持有(橙線)。每月一萬港元定額。藍=港股收息當現金,紅=SPY 賣股套現。

圖:2016 至 2026 這十年,把港股股息再投入(綠線)後段反超 SPY 持有(橙線)。每月一萬港元定額。藍=港股收息當現金,紅=SPY 賣股套現。

也就是說,在對的時間點、對的市場週期,領股息確實會贏。但我們該問的是:它到底靠什麼贏?以及那個條件能不能一直持續?

一個多數人沒分開算的觀念

先說一個很多人忽略的事實:每次公司配息,除息日當天股價會扣掉差不多的金額。

以匯豐為例,2025 年 3 月每股配息約 2.79 港元。除息日當天,交易所會直接把參考價往下扣 2.79 港元才開盤。你持有 1,000 股,戶頭確實會多出 2,790 港元現金,但這 1,000 股的市值,在開盤那一刻也少了約 2,790 港元。

換句話說,你的總資產完全沒有增加。你只是把一部分「股票」換成了「現金」,左手換右手。

那麼,領股息和賣股票,有什麼差別?

實際上,兩者拿出來的是一樣的錢。領股息的人每季收到現金,感覺本金沒動;買指數的人想要現金,得自己賣掉幾股。兩種感受不一樣,但「錢離開投資組合」這件事,對總財富的影響完全相同。差別只在於:誰決定抽多少、什麼時候抽。

因此,判斷一套投資策略好不好,真正該看的是抽錢之前,底層資產本身的總報酬,也就是股價漲跌加上全部股息。每季領到多少現金,只是這筆總報酬換成現金的其中一種形式而已。

要驗證這個觀念,最乾淨的方法是用同一組股票來比較:「股息花掉」vs「股息再投入」。同樣五檔港股、同樣每月固定金額,唯一差別在於收到的股息是花掉、還是當天立刻買回股票。

光是這個決定,二十年下來,總資產就差了超過兩百萬。這個差距跟選哪一檔股票無關,純粹是:股息有沒有繼續留在市場裡複利。

二十年數據:同樣本金,結果差一倍

我們從 2006 年中開始,每月投入一萬港元,總共投入 240 萬港元。四種做法的結果如下:

| 年份 | 累計投入 | A 港股領股息(花掉) | B 賣 SPY 套現 | C 港股股息再投入 | D SPY 持有(不賣) |

|---|---|---|---|---|---|

| 2008 | 240,000 | 331,480 (+38%) | 241,388 (+1%) | 333,105 (+39%) | 241,036 (0%) |

| 2011 | 600,000 | 829,907 (+38%) | 689,459 (+15%) | 847,575 (+41%) | 702,088 (+17%) |

| 2014 | 960,000 | 1,186,378 (+24%) | 1,489,996 (+55%) | 1,210,412 (+26%) | 1,581,834 (+65%) |

| 2017 | 1,320,000 | 1,676,394 (+27%) | 2,335,984 (+77%) | 1,739,726 (+32%) | 2,554,990 (+94%) |

| 2020 | 1,680,000 | 1,897,474 (+13%) | 3,371,044 (+101%) | 1,886,749 (+12%) | 3,812,913 (+127%) |

| 2023 | 2,040,000 | 2,805,690 (+38%) | 4,969,417 (+144%) | 3,064,910 (+50%) | 5,906,323 (+190%) |

| 2026 | 2,400,000 | 5,699,250 (+137%) | 8,741,346 (+264%) | 8,065,686 (+236%) | 11,543,027 (+381%) |

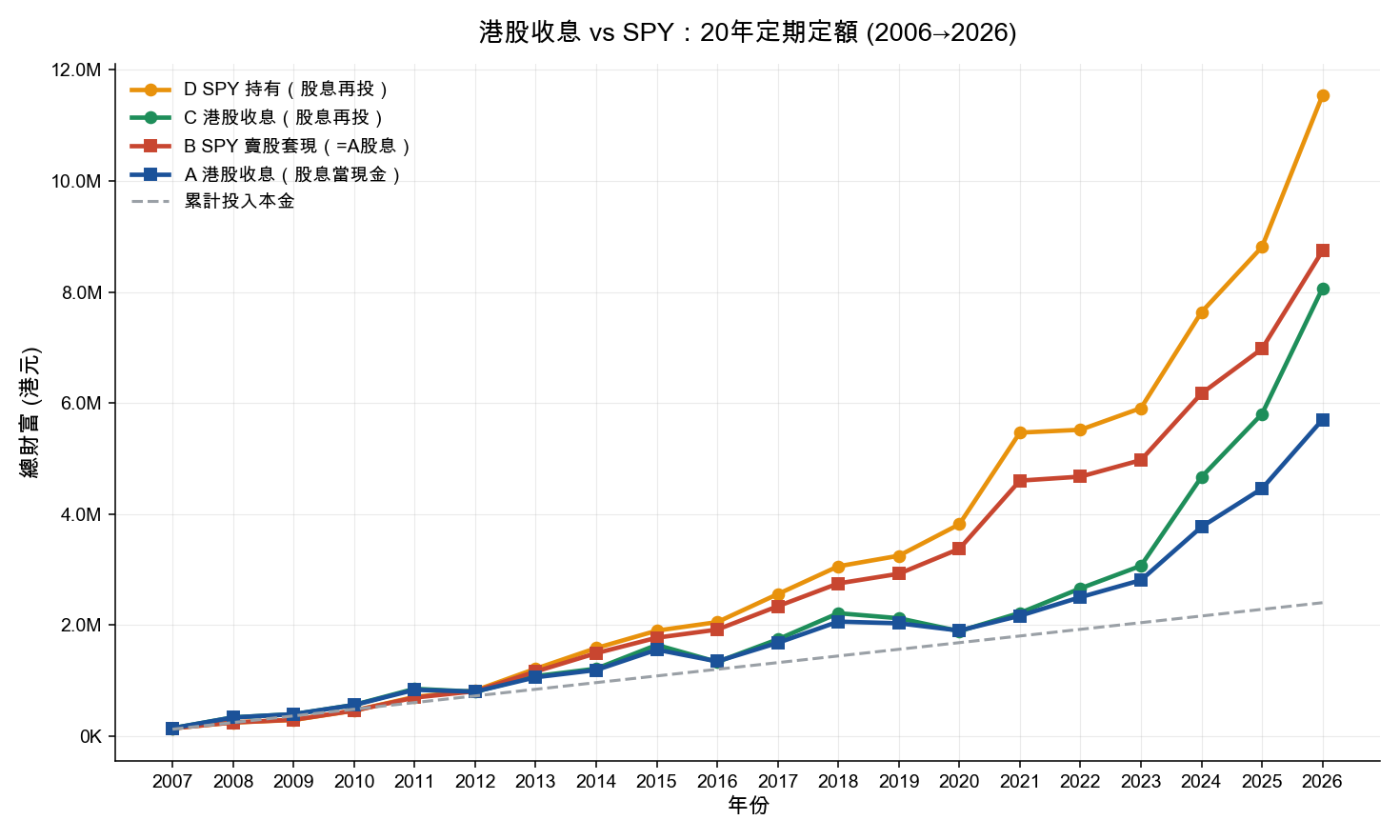

圖:每月定額一萬港元,二十年名目總財富。橙=SPY 持有,綠=港股收息再投,紅=SPY 賣股套現,藍=港股收息當現金,虛線=累計投入本金。

圖:每月定額一萬港元,二十年名目總財富。橙=SPY 持有,綠=港股收息再投,紅=SPY 賣股套現,藍=港股收息當現金,虛線=累計投入本金。

把關鍵比較拉出來看:

- A vs C:一模一樣的五檔港股,唯一差別是股息花掉(A)還是再投入(C)。A 最終 570 萬,C 是 807 萬。每季把股息領走花掉,二十年就少了 237 萬。

- A vs B:兩者拿走的現金完全一樣。A 領港股息,B 賣 SPY 套現。A 是 570 萬,B 是 874 萬。即使每個月都在賣股,SPY 的總報酬還是遠遠贏過這五檔港股。

那十年,領股息的人幾乎原地踏步

二十年的總數會被最近兩年的港股反彈拉高,蓋住中間發生過什麼。把不同十年分開看,畫面差很多:

| 十年期間 | A 港股領股息(花掉) | B 賣 SPY 套現 | C 港股股息再投入 | D SPY 持有 |

|---|---|---|---|---|

| 2006–2016 | +12% | +60% | +11% | +71% |

| 2011–2021 | +8% | +108% | +8% | +128% |

| 2016–2026 | +120% | +107% | +164% | +136% |

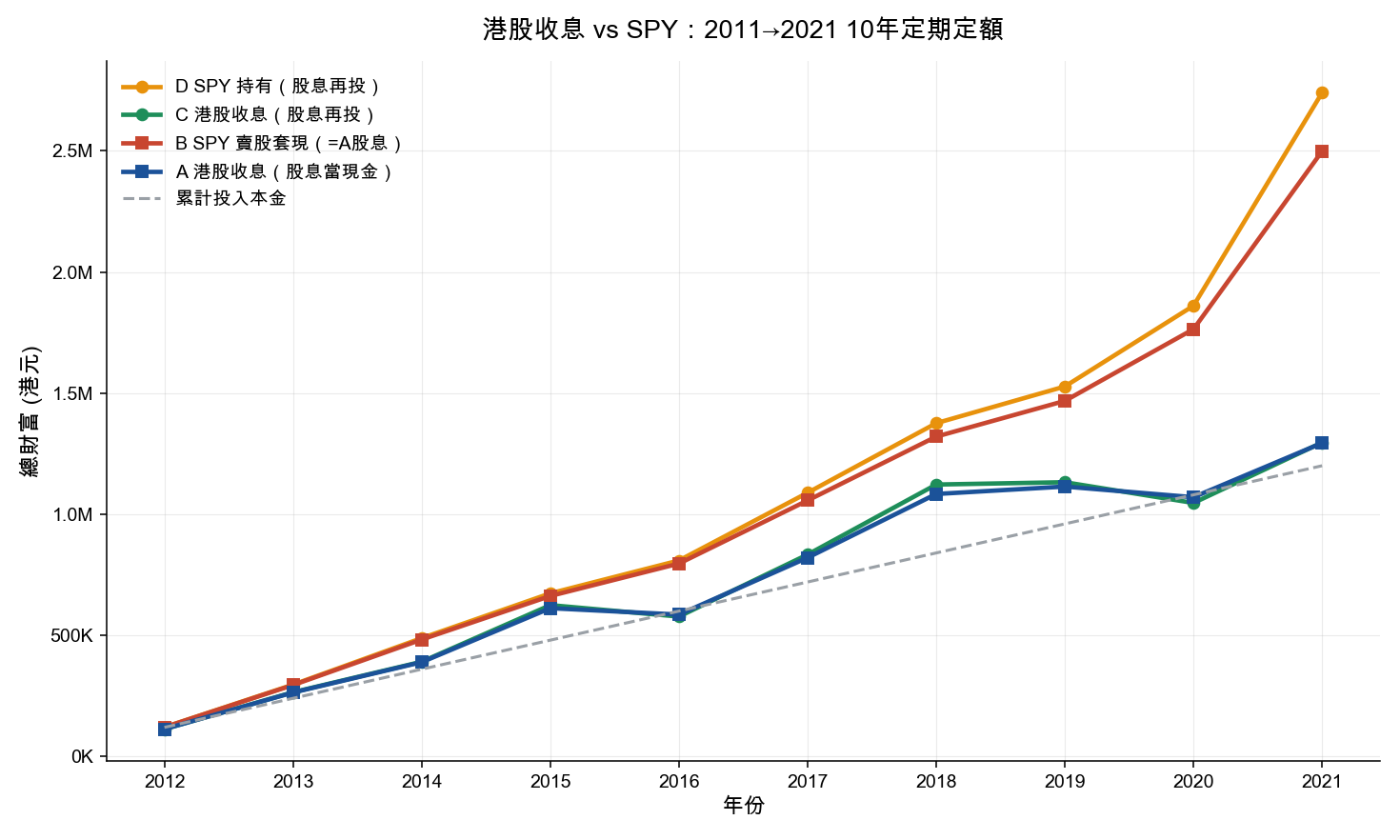

圖:2011 至 2021 這十年,收港股息(藍、綠)幾乎貼著投入本金的虛線爬行,SPY(橙、紅)一路拋離。同樣每月一萬港元。

圖:2011 至 2021 這十年,收港股息(藍、綠)幾乎貼著投入本金的虛線爬行,SPY(橙、紅)一路拋離。同樣每月一萬港元。

2011 到 2021 這十年,每月投入一萬港元領港股息,總報酬只有 +8%,比本金多出來的只是零頭。同一時間買 SPY 持有不動,報酬是 +128%。

這十年裡,這五檔股票股價長期不動。股息每季照領,但本金完全沒有成長。如果你是在 2011 年開始領股息、到 2021 年檢視成果,你會發現自己紀律地投入了十年,財富幾乎原地踏步。

你的目標是現金流,通膨才是真正的對手

領股息的人最在意的是:這筆現金流能不能養活自己?帳面總值反而是其次。

所以我們要問:這筆現金流的購買力有沒有被守住?把每年的財富按香港 CPI 折算回起始年的購買力,再把投入的本金也一樣折算,得到的才是「實質報酬」。

| 期間 | A 港股領股息(花掉) | B 賣 SPY 套現 | C 港股股息再投入 | D SPY 持有 |

|---|---|---|---|---|

| 2006–2016(十年) | −6% | +34% | −7% | +43% |

| 2011–2021(十年) | −3% | +87% | −3% | +105% |

| 2016–2026(十年) | +102% | +89% | +142% | +116% |

| 2006–2026(全程) | +89% | +190% | +167% | +283% |

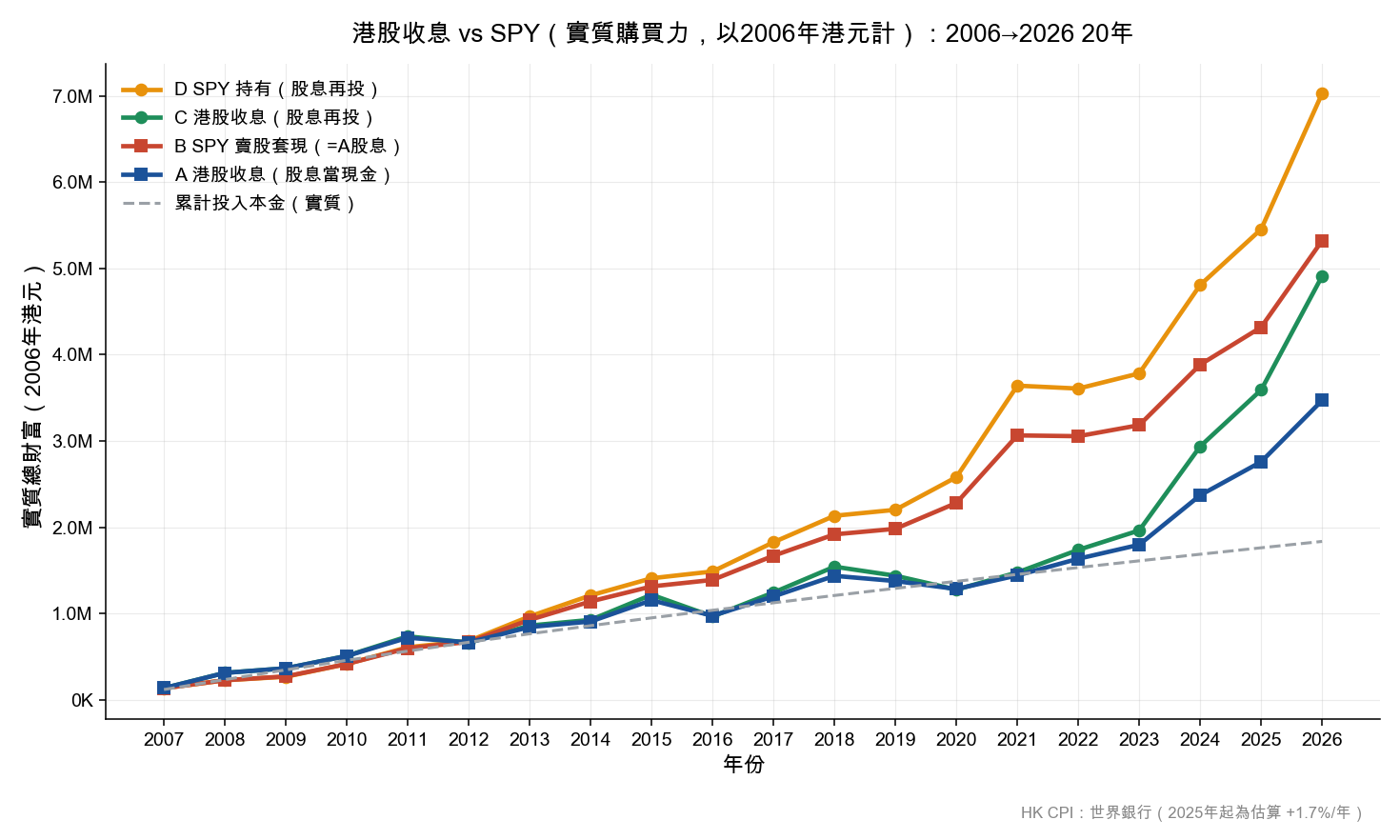

圖:扣掉香港通脹後,以 2006 年港元購買力計算的二十年走勢。藍線(港股收息當現金)長期貼著本金、曾兩度跌穿,SPY 持有(橙)的實質財富接近其兩倍。

圖:扣掉香港通脹後,以 2006 年港元購買力計算的二十年走勢。藍線(港股收息當現金)長期貼著本金、曾兩度跌穿,SPY 持有(橙)的實質財富接近其兩倍。

注意看:2006 到 2016 年,以及 2011 到 2021 年,這兩個完整的十年,領股息的人在紀律投入十年之後,實質購買力比投入的本金還要少。

股息每季準時到帳,給人一切如常的感覺,但能買到的東西在悄悄變少。對一個靠股息過活的人來說,風險就在這裡:你的收入看起來穩定,卻跑輸了你要支付的生活成本。

另外,股息還會直接斷掉。2020 年新冠疫情期間,英國監管機構要求銀行暫停配息,匯豐從 2019 年 10 月到 2021 年 3 月,整整十七個月一毛股息都沒配。對一個靠匯豐股息過活的人,這十七個月的現金流直接歸零,而且發生在最需要錢的時候。

把退休現金流押在「公司每年都會配息」上,等於把生活費交給別人的資產負債表來決定。

三成股息稅,會吃掉多少?

有人會說:買美股要被扣股息稅,這點沒錯。

香港投資者買 SPY,股息會被美國預扣 30%。我們實際算進去:SPY 股息按 70% 再投入;香港這邊建設銀行、中國銀行兩檔 H 股,股息按扣 10% 計算(匯豐、中移動、中海油不預扣)。

| 做法 | 稅前報酬 | 扣股息稅後報酬 | 最終財富減少 |

|---|---|---|---|

| A 港股領股息(花掉) | +138% | +135% | −1.1%(約 6 萬) |

| C 港股股息再投入 | +236% | +228% | −2.6%(約 21 萬) |

| B 賣 SPY 套現 | +265% | +245% | −5.4%(約 47 萬) |

| D SPY 持有 | +382% | +350% | −6.7%(約 77 萬) |

股息稅打擊最重的是 SPY,二十年讓「SPY 持有」少了約 77 萬,報酬從 +382% 降到 +350%。

但即使扣完這筆稅,+350% 仍然遠遠拋離領港股息的 +135%。

而且,香港投資者賣 SPY 賺到的資本利得完全免稅。香港沒有資本利得稅,美國也不向非美國居民的股票買賣課稅。用「賣股、不靠領息」的方式來取得現金,連那 30% 的股息稅都避開了。

實務上這筆稅還能再減半:改買在愛爾蘭註冊的標普 500 累積型 ETF(例如 CSPX),美國對股息的預扣因稅務協定降到 15%,股息在基金內部自動再投入,還能避開美國的遺產稅。前面 SPY 的數字是用最不利的 30% 來算,實際上可以做得更好。

「我選的股票比較好」

這是最合理的反駁。這五檔不一定是你的組合,你可能選得更好。

但我們先看清楚:這份數據是怎麼贏的?

| 股票 | 十年前股價 | 現在股價 | 股價漲跌 | 十年累計每股配息 |

|---|---|---|---|---|

| 匯豐 0005 | 50.10 | 147.20 | +193.8% | 37.34 |

| 中海油 0883 | 9.60 | 27.36 | +185.0% | 9.34 |

| 建設銀行 0939 | 5.18 | 8.66 | +67.2% | 4.00 |

| 中國銀行 3988 | 3.25 | 5.31 | +63.4% | 2.42 |

| 中移動 0941 | 88.15 | 85.90 | −2.6% | 40.03 |

這個組合過去十年的成績,幾乎全靠匯豐和中海油股價大漲近三倍撐起來。

中移動股價十年跌了 2.6%,報酬幾乎全部來自配息。公司把賺到的錢發給你,但股價本身完全沒有成長。

換句話說,這份數據其實是「運氣不錯」的版本,剛好抽中兩檔價格大漲的股票。如果你的高股息組合裡少了這種大漲的股票,多幾檔像中移動這樣股價不動的,結果只會更差,不會更好。

選股要贏,你得事前就選中股價會大漲的那幾檔。而高股息本身,並不保證股價會漲。

你不用全部賣掉

你不需要立刻把收息組合全部清掉。

先做一件事就好:把你自己的收息組合,過去十年的總報酬(股價變動加上全部配息),扣掉通膨,跟同期的標普 500 比一比。

- 如果你贏了 → 這套做法對你有效,繼續。

- 如果你輸了 → 至少你知道了:每季到帳的那筆現金,掩蓋了什麼。

判斷一套投資策略,看的是總報酬。股息只是總報酬的一部分,本身不會讓你多賺。

一隻配 6% 但股價不動的股票,跟一隻不配息但每年漲 6% 的股票,總報酬一模一樣。差別只在於:錢用什麼形式回到你手上,以及你有沒有把它繼續投入。

如果你需要現金流,賣指數基金的股份一樣做得到。而這二十年的數據顯示:這樣做,長期更可能剩下比領股息更多的錢。

每季到帳的現金讓人安心,卻不一定讓你更富有。

數據與方法:模擬採用每月一萬港元定期定額買入,買入價為每月第一個交易日的真實收盤價,股息按各股真實除息日與配息金額計算(資料來源 yfinance),採用未回調的原始股價以避免重複計算股息。股息與賣股所得當現金、不計利息。港幣兌美元以 7.8 固定匯率換算。通膨以世界銀行香港 CPI 折算,2025 至 2026 年為估算。模型未計交易成本與買賣價差,並假設可交易碎股。股息稅試算採 SPY 30%、部分中資股 10%。本文為數據分析,不構成投資建議。過往表現不代表未來回報。